LiBリサイクルの世界動向とこれから-提言付き

序論 世界の変化

1.1 リチウムイオン電池循環の問題構造

リチウムイオン電池(LiB)は、現代のエネルギー転換社会において中心的な基盤技術となった。とりわけ電動車(EV)の普及と再生可能エネルギーの導入拡大に伴い、電池の需要は指数関数的に増加している。この状況は、単に新しいエネルギー技術が普及しているという意味を超えて、資源循環の構造そのものを変化させつつある。

かつて金属資源の循環とは、主として鉄や銅、あるいはアルミニウムといった汎用金属の回収を意味していた。しかしリチウムイオン電池においては、循環の対象は単なる金属資源ではない。ニッケル、コバルト、マンガン、リチウムといった元素は、単独の金属として価値を持つだけではなく、特定の結晶構造と化学状態を持つ「電池材料」として機能する。このため、従来の資源リサイクルの枠組みだけでは十分に説明できない新しい問題が生じる。

つまり、リチウムイオン電池の循環は、

- 資源回収

- 材料再生

- 機能再利用

という三つの段階を含む、より高度な循環体系として理解する必要がある。

現在のリサイクル議論の多くは、依然として資源回収の段階にとどまっている。しかし、電池材料の高度化と電池用途の拡大を考えれば、将来の循環体系は単なる金属回収を超えた「材料循環」「機能循環」へと発展していくことになる。

この視点を踏まえたとき、現在の世界のリチウムイオン電池リサイクル産業の構造は、非常に興味深い特徴を示している。

1.2 世界のLiBリサイクル産業の構造

現在のリチウムイオン電池リサイクルは、地域ごとに大きく異なる構造を持っている。

中国、韓国、欧州、米国、日本という主要地域を比較すると、その違いは非常に明確である。

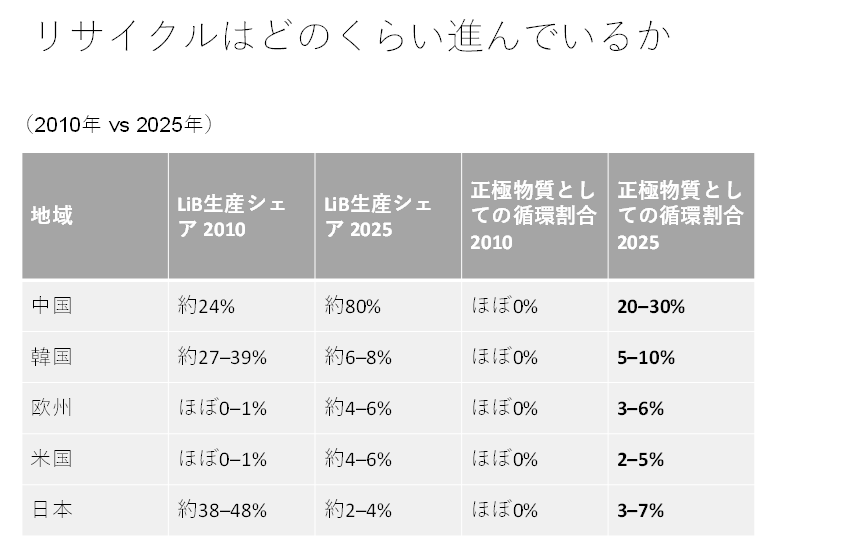

まず、図1に現在のLiB生産とその中での正極活物質の循環の状態を2010年と2020年の比較で示す。

2010年の時点では、日本は世界の電池生産の約4割を占める中心的なプレイヤーであった。しかし2025年には、中国が約8割を占めるまでに成長し、日本のシェアは数%にまで低下している。

この生産構造の変化は、リサイクル産業の構造にも直接影響している。

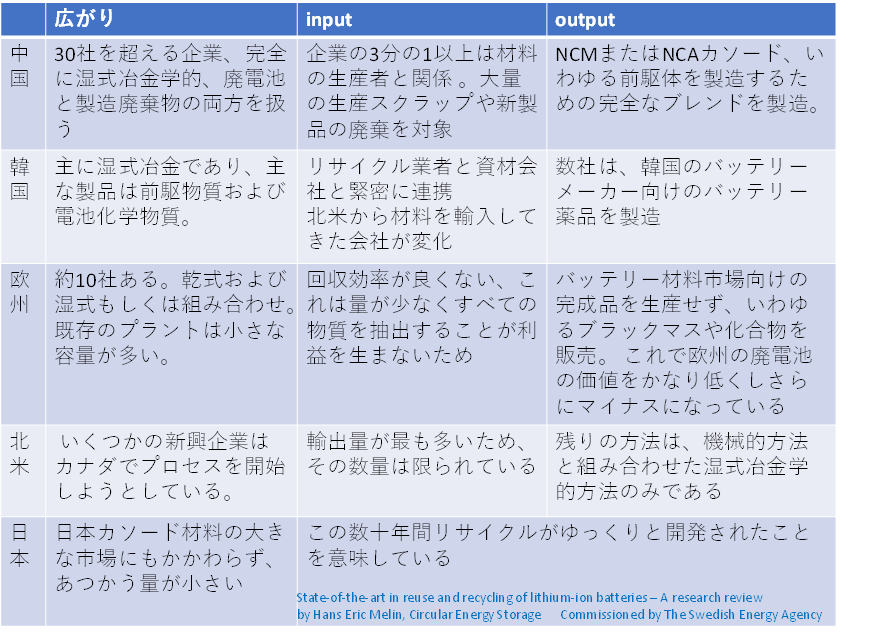

次の表1、表2は、スウェーデンのエネルギーアカデミーによる調査とりま取めの表である。

表1

例えば中国では、30社以上の企業がリチウムイオン電池リサイクルに参入しており、その多くが湿式冶金プロセスを採用している。さらに重要な点は、これらの企業の多くが電池材料メーカーと強く結びついていることである。つまり、中国におけるリサイクルは「廃棄物処理」ではなく、「材料供給」の一部として位置づけられている。

韓国も同様に、電池材料企業とリサイクル企業の統合が進んでいる。リサイクルによって回収された金属は、前駆体材料(pCAM)として再び電池材料の製造に利用される。

これに対して欧州や北米では、リサイクル産業の主体は伝統的な製錬企業であることが多い。そのため、回収の目的は材料再生というよりも、金属回収に置かれている。回収されたブラックマスは最終材料として利用されるのではなく、化合物あるいは中間原料として販売されることが多い。

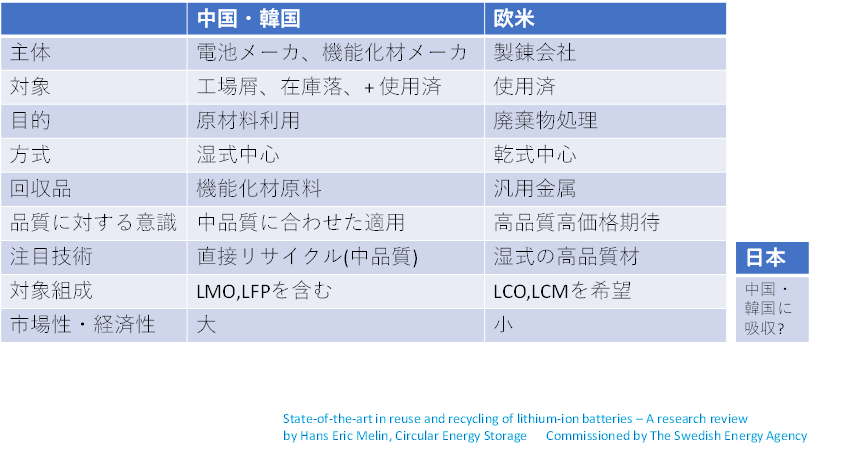

この違いは、単なる産業構造の差ではない。リサイクルの目的そのものが異なっているのである。

整理すれば、中国・韓国のモデルは「材料循環型リサイクル」

欧米のモデルは「資源回収型リサイクル」と言える。

この差は、リサイクルの経済性にも大きく影響している。

一言で言えば、リサイクル先進国である中国韓国は、「使える原料」として、リサイクルを捉え、「工場屑」中心の質の良い端材からのりさいくるを中軸にすえて。製造業者がリサイクルを行っており、LFPへの対応も視野に入っているのに対して、周回遅れの欧米はいまだに退役屑を中心とする製錬・再生業者の廃棄物処理から抜けられず経済性もちいさく、規制だよりの構造になっている。なお、スウェーデンのレポートでは、日本は小さく「中国・韓国に吸収?」と扱われている。

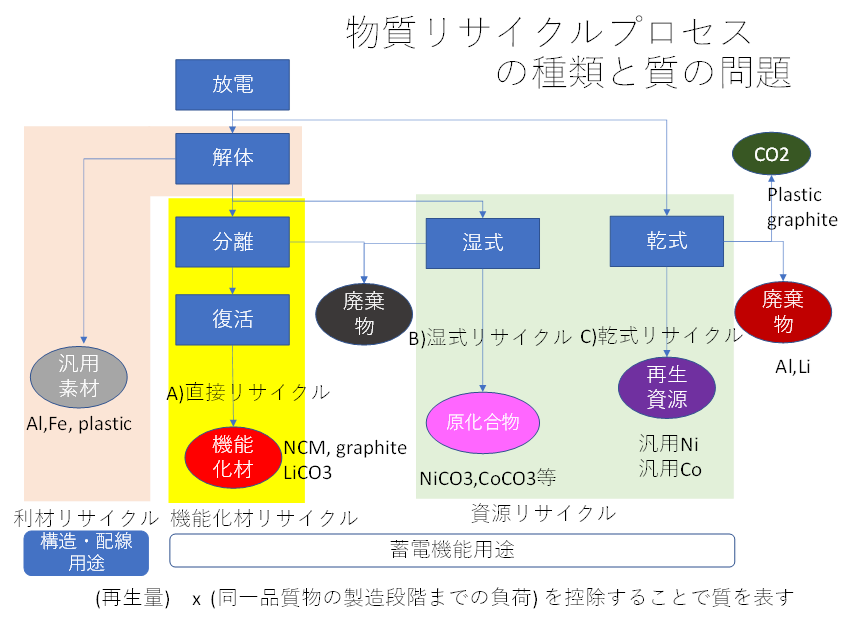

1.3 資源リサイクルと材料リサイクル

リチウムイオン電池のリサイクルを考える際、最も重要な概念の一つは「回収物の品質」である。

従来の金属リサイクルでは、回収された金属は溶解され、再び素材として利用される。この場合、金属の純度さえ確保されていれば、用途は比較的自由である。

しかし電池材料の場合は事情が異なる。

電池材料は、

- 結晶構造

- 粒子形態

- 表面状態

- 不純物レベル

といった要素によって性能が大きく変化する。

つまり、単に金属元素を回収するだけでは、電池材料としての価値は再現できないのである。

このため、リチウムイオン電池のリサイクルには三つのレベルが存在する。

第一は資源リサイクルである。

これは金属元素を回収する従来型のリサイクルであり、乾式冶金や湿式冶金が主に利用される。

第二は材料リサイクルである。

これは回収した金属から電池材料を再合成するものであり、現在中国などで広く行われている。

第三は機能リサイクルである。

これは電池材料の結晶構造そのものを再活性化するものであり、いわゆるダイレクトリサイクルと呼ばれる技術である。

現在世界で主流となっているのは、第二の材料リサイクルである。

2章 最もコストの掛かる前処理工程

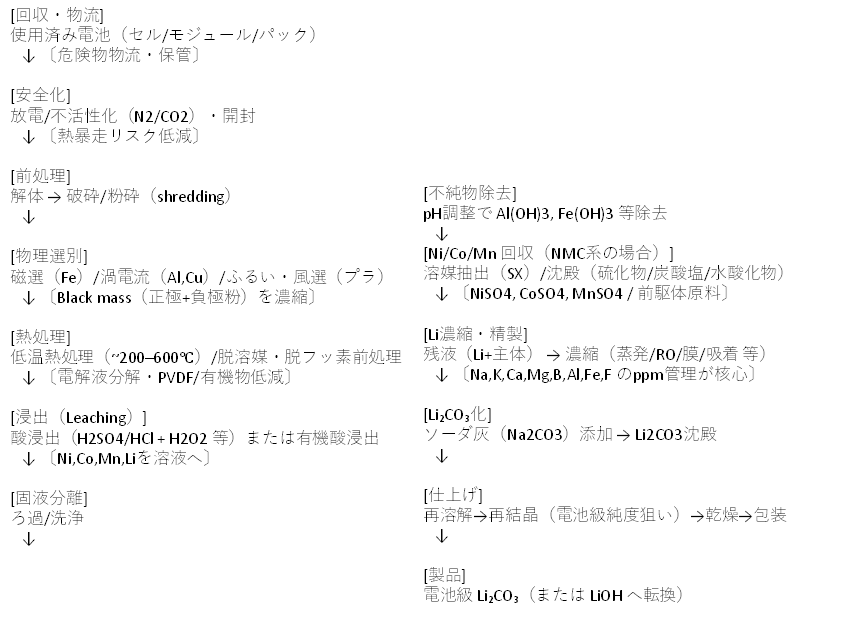

2.1リチウムイオン電池リサイクルの基本工程

図2

図2に現在のLiBのリサイクルプロセスの概略を示すが、現在のリサイクル工程は、大きく三つの段階から構成される。

第一段階は前処理である。

使用済み電池は回収された後、安全化処理を行い、解体・破砕によってブラックマスを生成する。

この過程では、

- 残留電荷

- 可燃性電解液

- 酸素放出

という三つの要因が組み合わさることで発火事故が起こる可能性がある。

このため、破砕工程では不活性雰囲気や放電処理などの安全対策が不可欠となる。

第二段階は金属抽出である。

ブラックマスは酸によって浸出され、Ni、Co、Mn、Liなどの金属イオンが溶液中に溶出する。

その後、

- 不純物除去

- 溶媒抽出

- 沈殿

といった工程を通じて金属を分離する。

第三段階は材料再生である。

回収された金属は、前駆体材料として再び電池材料に合成される。

特にNi・Co・Mnを共沈させて前駆体を作る工程は、現在の電池材料製造の核心技術となっている。

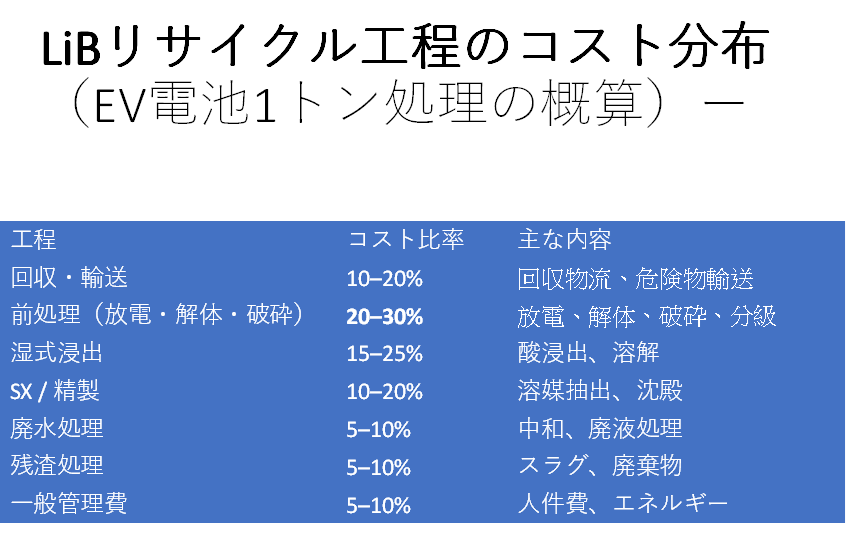

2.2 前処理工程の重要性゜

ここで、リチウムイオン電池リサイクルの工程構造をもう少し具体的に見ておく必要がある。図に示したのは、EV用電池1トンを処理する場合の概算コスト分布である。そこから明らかなように、リチウムイオン電池リサイクルのコスト構造は、一般に想像されているような「湿式精錬の化学工程」が中心ではない。むしろコストの大きな部分は、その手前にある回収物流および前処理工程に集中している。回収・輸送は全体の約10〜20%、前処理(放電・解体・破砕)は20〜30%を占め、これに湿式浸出工程の15〜25%、SX精製の10〜20%が続く。さらに廃水処理、残渣処理、管理費などを含めると、化学回収そのものがコストの中心ではないことが理解できる。

このことは、電池リサイクルを単なる化学精錬問題として理解することの限界を示している。実際の産業構造では、電池をどのように回収し、安全に処理し、材料として分離するかという前処理工程こそが、経済性と安全性の両方を支配する核心部分なのである。

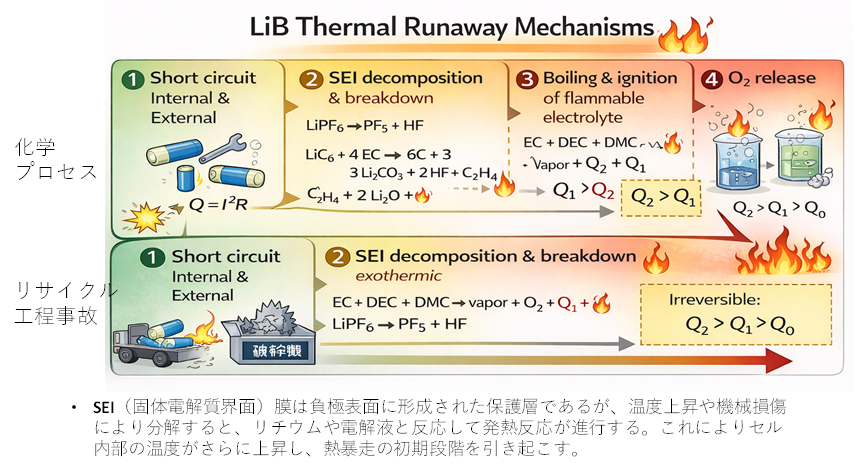

2.3 エネルギー制御工学としての前処理

ここで、なぜリチウムイオン電池リサイクルにおいて前処理工程が決定的に重要になるのかを、電池の熱暴走機構の観点から理解しておく必要がある。図に示したのは、リチウムイオン電池の熱暴走(Thermal Runaway)が発生する基本的な反応連鎖である。

リチウムイオン電池は、通常状態では電極材料と電解液が安定な界面構造を形成することによって安全に動作している。しかし、内部短絡や外部短絡が発生すると、電池内部ではまずジュール発熱 による温度上昇が起こる。この初期発熱は比較的小さいが、温度上昇に伴い電極表面に形成されているSEI(Solid Electrolyte Interphase)膜が分解し始める。SEIは本来、電解液分解を抑制する保護膜であるが、これが破壊されると電解液との副反応が急激に進行する。

SEI分解では、例えば電解質LiPF₆が分解してPF₅やHFを生成し、さらに負極のリチウム化炭素(LiC₆)と電解液溶媒との反応によって炭酸塩やエチレンガスなどが発生する。これらの反応は発熱反応であり、電池内部の温度はさらに上昇する。ここで重要なのは、電池内部ではすでに発熱反応が自己加速的に進行する条件が形成され始めているという点である。

温度がさらに上昇すると、電解液溶媒(EC、DEC、DMCなど)が沸騰・蒸発し、可燃性蒸気が発生する。ここで発生する熱量が放熱量を上回ると、熱は系内に蓄積される。図に示されている と

の関係はこの点を示しており、発熱速度が放熱能力を超えた瞬間に、系は熱的暴走状態へと移行する。

さらに温度が上昇すると、正極材料から酸素が放出される。特にNCM系やNCA系の層状酸化物では、構造崩壊に伴って酸素が放出され、この酸素が電解液蒸気と反応することで激しい燃焼反応が発生する。この段階に至ると反応は不可逆的となり、熱暴走は完全に自己持続型の燃焼反応へと移行する。

この一連の過程を理解すると、リチウムイオン電池リサイクルにおいて前処理がなぜ不可欠であるかが明確になる。すなわち、使用済み電池をそのまま機械破砕すると、内部短絡が発生し、上記の熱暴走反応が誘発される可能性があるのである。実際、輸送中や破砕工程で発火事故が起こる事例は世界的にも少なくない。

したがって、電池リサイクルの最初の工程は必ず電池のエネルギーを安全に除去する工程でなければならない。これが放電工程であり、さらにその後の破砕工程では酸素を排除した不活性雰囲気下で処理する必要がある。窒素やアルゴン雰囲気での破砕が現在主流となっているのは、この熱暴走連鎖を遮断するためである。

この意味で、前処理工程は単なる物理的解体工程ではない。それは、電池内部に蓄えられた電気エネルギーと化学エネルギーを安全に制御する工程である。言い換えれば、リチウムイオン電池リサイクルの出発点は化学精錬ではなく、エネルギー制御工学にあると言ってよい。

さらに重要なのは、この前処理工程が後段の材料回収効率にも大きく影響することである。適切な破砕と分級によって正極粉末と負極粉末が混合したブラックマスが形成されるが、その品質は破砕条件や雰囲気条件に強く依存する。したがって、前処理工程は安全確保のためだけでなく、材料循環の効率を決定する工程でもある。

このように見てくると、リチウムイオン電池リサイクルの技術体系は、従来の金属リサイクルとは大きく異なることが理解できる。鉄スクラップやアルミスクラップのリサイクルでは、材料はすでに安定な状態にある。しかしリチウムイオン電池は、内部に高エネルギー状態を保持したまま廃棄される特殊な製品である。したがって、その処理にはまず熱暴走を防ぐための科学的理解と工程設計が不可欠となる。

そして、この点こそが、電池リサイクル産業の技術的核心なのである。前処理とは単なる前段工程ではない。それは、安全性、材料回収効率、そして産業経済性のすべてを決定する、電池循環の基盤技術なのである。

2.4ブラックマスの取り出し

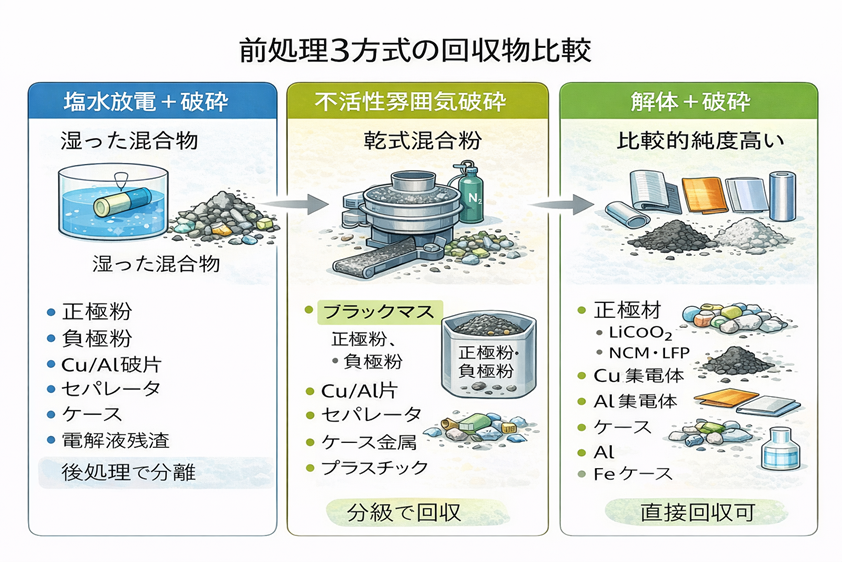

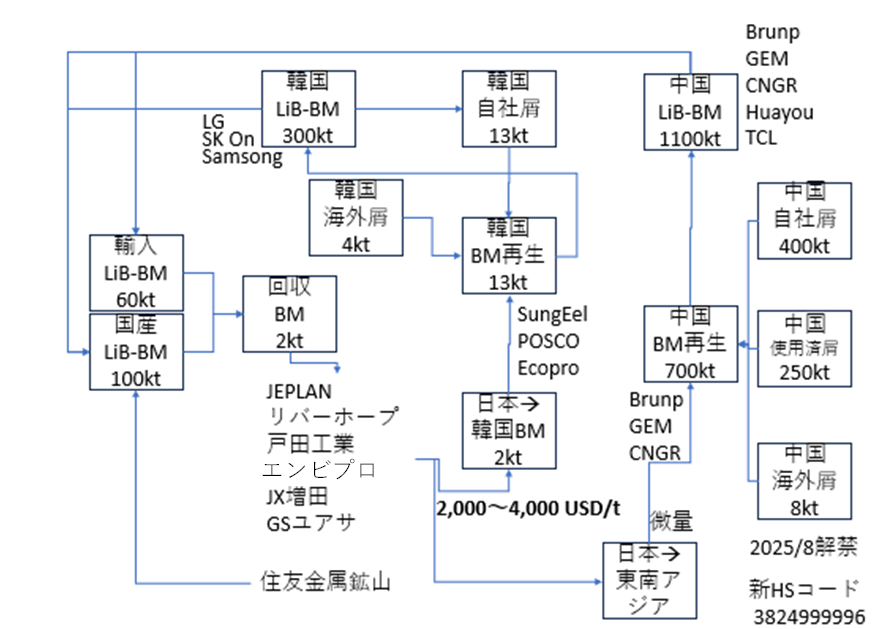

そしてリサイクル面でとりわけ重要なのは前処理工程でエられるブラックマス(Black Mass)である。ブラックマスとは、電池の破砕と分級の結果として得られる黒色粉末であり、主として正極材料粉末と負極粉末から構成される。この粉末にはリチウム、ニッケル、コバルト、マンガンなどの金属が濃縮されており、後段の湿式精錬の原料となる。したがって、現在の電池リサイクル産業では、ブラックマスの生成と流通が実質的な中核を形成していると言ってよい。

ブラックマスがどのように作られるかは、前処理方式によって異なる。現在世界で採用されている方法は大きく三つに分けられる。第一は、塩水放電後に破砕する方式であり、比較的設備費が低いものの処理時間が長く、得られる混合物の分離が難しい。第二は、不活性ガス雰囲気下で破砕する方式であり、現在もっとも広く採用されている方法である。この方法では、電池を窒素やアルゴン雰囲気で破砕することで発火を防ぎながら乾式粉末として回収でき、ブラックマスを比較的効率よく得ることができる。第三は、セルを解体した後に破砕する方法であり、回収物の純度は高いが、人手や設備コストが高くなる。

この三方式を比較すると、現在主流となっているのは不活性雰囲気破砕であり、世界シェアはおよそ40〜50%とされる。塩水放電方式は依然として一定の割合を占めるが、回収率や処理速度の点で課題がある。一方、解体方式は回収率が高くブラックマス回収率も90〜95%に達するが、コストが高いため現時点では限定的な採用にとどまっている。

しかし、ブラックマスの重要性は単に工程上の問題にとどまらない。むしろ現在のリチウムイオン電池リサイクルの国際構造は、このブラックマスの流通によって形成されていると言ってよい。

図に示した国際フローを見ると、この構造がよく理解できる。現在、ブラックマスの最大処理能力を持つのは中国であり、その処理能力は約110万トン規模に達している。代表的企業としてはBrunp、GEM、CNGR、Huayouなどがあり、これら企業がブラックマスから金属を回収し、再び電池材料として供給する巨大な循環産業を形成している。

これに対して韓国は、LG、SK On、Samsungなどの電池メーカーを中心として、ブラックマス処理能力約30万トン規模のネットワークを形成している。韓国企業は、海外からスクラップやブラックマスを輸入し、自国内で再生材料を生産するという形で循環産業を拡大している。SungEelやPOSCOなどがその代表例である。

一方、日本の状況はやや異なる。日本では回収された電池スクラップの一部が国内でブラックマス化されるものの、その処理能力はまだ限定的であり、結果としてブラックマスが韓国など海外に輸出されるケースも多い。図に示されているように、日本から韓国へのブラックマス輸出は、1トンあたりおよそ2000〜4000ドル程度で取引されることが多く、この段階で既に国際資源としての市場が形成されている。

また、中国が2025年8月からブラックマス貿易用のHSコードを持ったことも国際フローを今後加速させていく方向性を‐強めている。

この国際フローは、リチウムイオン電池リサイクルがすでにブラックマスを中心とする国際資源市場として成立していることを示している。すなわち、電池リサイクルは単なる廃棄物処理ではなく、ブラックマスという中間資源を軸にした新しい資源循環産業なのである。

しかし同時に、この構造はもう一つの重要な問題を示している。それは、ブラックマスの価値があくまで化学精錬の原料価値に依存しているということである。ブラックマスは最終的には湿式精錬によって分解され、金属として回収される。つまり、この循環は依然として資源回収型の循環にとどまっている。

ここにおいて、次の段階として議論されているのがDirect Recyclingであり、さらにその先にあるのが活物質リファービッシュである。ブラックマスを単なる金属資源として扱うのではなく、電極材料としての構造をできるだけ維持したまま再利用するという発想が今後重要になっていくが、それについては後に論じる。

ブラックマスは現在の電池循環の中心に位置する一方で、同時に次の循環段階へ移行するための重要な分岐点でもある。すなわち、ブラックマスをどのように扱うかによって、電池循環が資源回収型にとどまるのか、それとも材料循環、さらには機能循環へと進化するのかが決まるのである。

この意味において、ブラックマスは単なる中間生成物ではない。それは、リチウムイオン電池循環産業の現在の姿を象徴すると同時に、その将来の方向を決定づける重要な節点なのである。

第3章 リサイクルプロセスと金属分離の構造

3.1 リサイクルの変化

リチウムイオン電池のリサイクルを理解するためには、まず金属回収の歴史的変化を整理しておく必要がある。というのも、電池リサイクルの技術体系は、単に廃棄物処理として発展してきたのではなく、回収対象となる金属価値の変化とともに進化してきたからである。

1980年代の段階では、リチウムイオン電池そのものがまだ実用化されていなかったため、当然ながら電池リサイクルという産業も存在していなかった。1990年代に入って初めてリチウムイオン電池が実用化されるが、この時期の電池使用量はまだ小さく、リサイクル産業が成立する規模ではなかった。

状況が変化するのは2000年代に入ってからである。この時期になると携帯電話やノートPCなどの小型電子機器の普及に伴い、使用済み電池の回収量が増加し始める。とはいえ、この時代の電池リサイクルの主目的は現在とは異なっていた。当時のリサイクルの中心はコバルト回収であり、コバルトの価格が高かったため、コバルトを回収することがリサイクル事業の主要な経済的動機であった。

2005年前後にはこの傾向がさらに強まり、電池リサイクルはほぼ完全に「コバルト回収産業」として成立していた。この時期の電池材料はLiCoO₂系が主流であり、回収対象金属としてはコバルトの価値が圧倒的に大きかったのである。

しかし2010年代に入ると状況は再び変化する。電動車(EV)の普及が始まり、電池の正極材料はNCM系やNCA系へと移行する。この結果、回収対象金属はコバルトだけではなく、ニッケル、マンガン、そしてリチウムへと拡大していく。さらに2015年以降、中国において大規模な電池リサイクル産業が形成され、リサイクルは単なる金属回収ではなく、電池材料循環産業として拡大することになる。

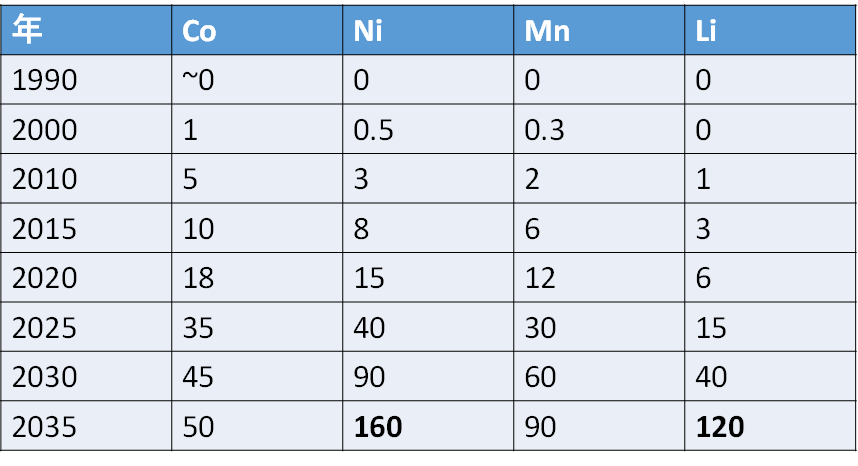

現在では、リサイクルによって回収される金属量は大きく増加している。例えば2025年頃には、回収対象金属としてコバルト25〜35、ニッケル15〜25、マンガン12〜20、リチウム8〜15程度の割合が議論されるようになっている。すなわち、電池リサイクルはもはや単一金属回収ではなく、複数金属の統合的資源回収として成立しているのである。

3.2 3つのリサイクル方式

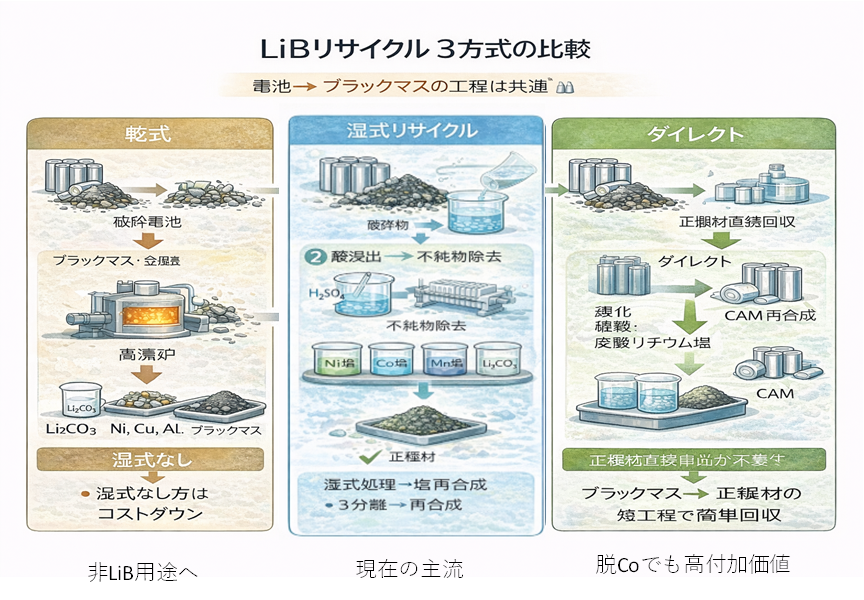

このような歴史的背景を踏まえると、現在の電池リサイクル技術が三つの基本方式に分類される理由も理解しやすくなる。それが、乾式リサイクル、湿式リサイクル、そしてダイレクトリサイクルである。

乾式リサイクルは、高温炉を用いて電池を溶融処理する方法である。電池は高温で処理され、金属は合金として回収される。この方法の利点は工程が比較的単純であることであり、特にコバルトやニッケルの回収には適している。しかし高温処理の過程でリチウムやアルミニウムなどはスラグとして失われることが多く、すべての金属を効率よく回収できるわけではない。

これに対して湿式リサイクルは、酸溶液を用いて電池材料を溶解し、金属イオンとして回収する方法である。この方法では、ニッケル、コバルト、マンガン、リチウムなどの金属を溶液中に取り込み、化学的分離によって個別に回収することが可能になる。現在の電池リサイクル産業において主流となっているのは、この湿式リサイクルである。

第三の方法がダイレクトリサイクルである。この方法では電池材料を完全に化学分解するのではなく、正極材料の結晶構造をできるだけ保持したまま再生する。すなわち、ブラックマスから直接正極材料を回収し、再び電池材料として使用することを目指す方法である。この方法は理論的には最も材料価値を維持できるが、材料劣化の制御が難しいため、現在は研究開発段階にある。

現在の世界のリサイクル技術のシェアを見ると、湿式冶金が圧倒的に多い。おおよそ

湿式冶金 70〜80%

乾式+湿式 10〜20%

ダイレクト 数%

という構成である。湿式冶金が主流となっている理由は明確である。

第一に回収率が高い。ニッケル、コバルト、マンガン、リチウムの回収率は80〜95%に達する。第二に材料再生との相性が良い。溶液状態で金属を管理できるため、前駆体材料の製造工程と統合しやすい。第三に産業化が進んでいる。中国ではすでに大規模なプラントが稼働している。

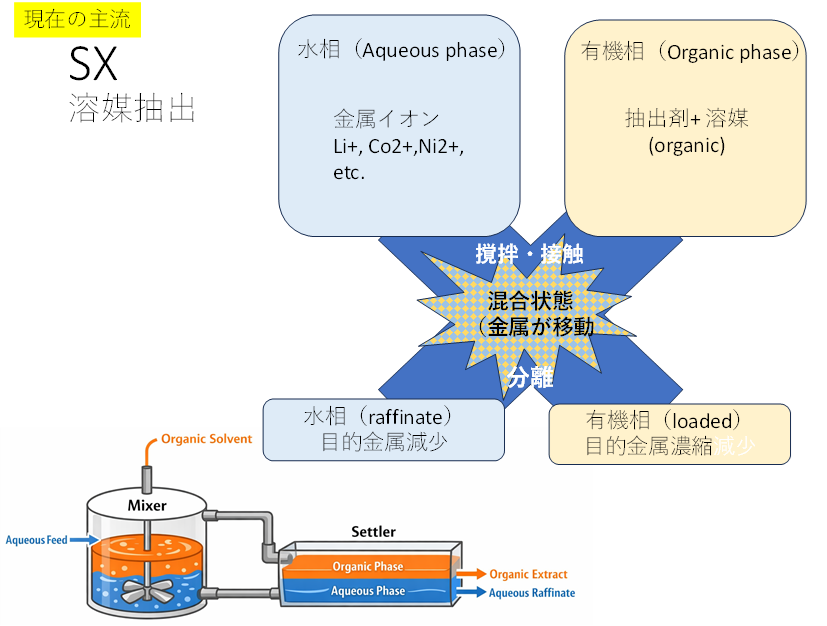

3.3 湿式リサイクルと溶媒抽出

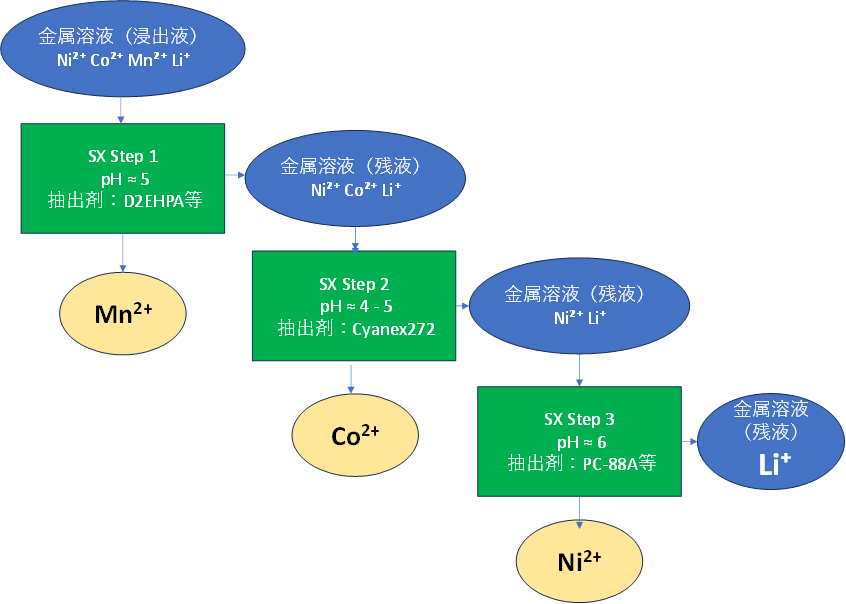

この三つの方法の中で、現在の産業構造の中心を占めているのは湿式リサイクルであるので、ここでは湿式プロセスの基本的な化学構造を見ておく必要がある。

湿式リサイクルの第一段階は浸出(leaching)である。ブラックマスに含まれる金属酸化物を酸溶液に溶解させる工程であり、一般には硫酸や塩酸などが用いられる。この過程では、正極材料中の金属が溶解して金属イオンとして溶液中に存在するようになる。典型的には、Ni²⁺、Co²⁺、Mn²⁺、Li⁺といった形である。

この段階で重要なのは、不純物の除去である。ブラックマスには、集電体由来のアルミニウムや銅、あるいは鉄などの金属が混入している。これらの金属は電池材料の品質を著しく低下させるため、まず除去しなければならない。通常はpH調整によって水酸化物として沈殿させる方法が用いられる。例えば鉄やアルミニウムは水酸化物として沈殿させることで除去することができる。こうして得られる溶液は、ニッケル、コバルト、マンガン、リチウムの四つの金属イオンを主成分とする。しかし、この状態ではまだ電池材料として利用することはできない。これらの金属を分離し、それぞれの用途に応じて精製する必要がある。

しかし、この溶液には複数の金属イオンが同時に存在するため、そのままでは個別金属として回収することができない。ここで重要な役割を果たすのが溶媒抽出(Solvent Extraction, SX)である。

SXは、水相と有機相の間で金属イオンを分配することで金属を分離する技術である。金属イオンを含む水相溶液に有機抽出剤を接触させると、特定の金属イオンが有機相へ移動する。このとき、金属イオンの移動はpH条件や抽出剤の種類によって制御される。

実際の電池リサイクルでは、このSX工程が段階的に行われる。例えば最初の段階では、pH約5程度でD2EHPAなどの抽出剤を用いてマンガンを抽出する。次の段階ではCyanex272などを用いてコバルトを分離し、さらにPC-88Aなどを用いてニッケルを抽出する。このようにしてNi、Co、Mnが順次分離され、最後に溶液中に残るのがリチウムである。

ここで重要な点がある。Ni、Co、Mnは比較的容易にSX分離できるのに対して、リチウムは溶液中に最後まで残ることが多いのである。これはリチウムがアルカリ金属であり、溶液中で非常に安定なイオンとして存在するためである。

その結果、リチウム回収は通常、溶媒抽出ではなく沈殿反応によって行われる。炭酸ナトリウムなどを加えることでLi₂CO₃として沈殿させる方法が一般的である。しかし、この工程は溶液中の不純物や濃度条件に強く影響されるため、必ずしも効率的とは言えない。

このように見てくると、リチウムイオン電池リサイクルにおいて、金属分離技術の中で最も難しいのは実はリチウムであることが理解できる。ニッケル、コバルト、マンガンは比較的成熟した分離技術が存在するのに対し、リチウムの回収は依然として技術的・経済的課題を抱えている。

したがって、次に検討すべき問題は、まさにこのリチウム回収の困難さである。リチウムは電池の基本元素であるにもかかわらず、その回収は決して容易ではない。この点を理解することが、電池循環の将来を考える上で極めて重要となるのである。

第4章 リチウム回収の経済性と構造問題

4.1 資源としてのリチウムの役割の変化

かつて、リチウムという元素は、電池産業の中心に位置する存在ではなかった。むしろその用途は、ガラス・セラミックスの溶融温度制御や、釉薬、潤滑剤といった、いわば材料工業の周縁に属するものであり、その供給構造もまた、カリウムやナトリウムといったアルカリ資源の副産物として静かに存在するに過ぎなかった。すなわち、リチウムは「主役ではない資源」として長らく扱われてきたのである。

しかしながら、この構図は、リチウムイオン電池の登場と普及によって、決定的に書き換えられることとなる。

提示した表が示しているのは、単なる数値の推移ではない。それは、資源の意味そのものが時間とともに変質していく過程、すなわち産業構造の重心がどこに移動したのかを如実に物語るものである。

1990年の時点において、リチウムのリサイクルはほぼゼロであり、価格もまた限定的な用途に支えられた安定した水準にあった。電池用途は萌芽的であり、市場全体から見れば無視し得る存在であった。ところが2000年代に入り、携帯機器の普及とともにLiBの需要が顕在化し、2010年代にはEVの導入が始まることで、その消費構造は一気に転換する。さらに2020年代に入ると、EVおよび定置型蓄電の爆発的拡大により、リチウム需要は量的にも質的にも全く新しい段階へと移行する。

この変化の本質は、単に需要量が増加したという点にあるのではない。重要なのは、リチウムがもはや副次的な材料ではなく、「電池機能を成立させるための不可欠な元素」として、すなわちエネルギーシステムの中核に位置づけられたという点にある。

同時に、もう一つの表が示唆しているのは、コバルト、ニッケル、マンガンといった遷移金属と比較したときの、リチウムの位置づけの変化である。かつてはコバルトがリサイクルの主目的であり、その経済価値がプロセスを駆動していた。しかし、時代が進むにつれてニッケルの比重が増し、さらにその先において、リチウムそのものの存在感が急速に増大していく。特に2030年代に向けて、ニッケルおよびリチウムの数量的インパクトは、もはや無視できない規模に達する。

ここに至って、我々は認識を改める必要がある。すなわち、リサイクルの対象はもはや「コバルト中心の回収」ではなく、「電池全体の物質循環」、その中でもとりわけリチウムをいかに扱うか、という問題へと移行しているのである。

この意味において、リサイクルの焦点は確実にリチウムへと移りつつある。リチウムは、量として増え、用途として不可欠となり、そして資源としての戦略性を帯び始めている。この三つの要素が重なったとき、リサイクルにおける議論の中心が移動することは、むしろ必然であると言えよう。

しかしながら、ここで一つの誤解が生じやすい。

リチウムイオン電池リサイクルを議論する際、しばしば「これからはリチウム回収こそが最大の課題である」と単純化して語られる。しかし、この理解は、現象の一側面を捉えてはいるものの、産業構造の本質を十分に表現しているとは言い難い。

むしろ問題の核心は、リチウムの重要性が増大しているにもかかわらず、その経済価値と回収コストとの関係が、従来の金属リサイクルとは本質的に異なる構造を持っているという点にある。すなわち、リチウムは「重要であるがゆえに回収すべき資源」である一方で、「回収すること自体が経済的に成立しにくい資源」でもあるという、二重の性質を併せ持っている。

このねじれこそが、リチウムリサイクルの本質的な困難を生み出しているのであり、単なる回収技術の問題として還元することはできない。

したがって、次においては、この構造的な不整合――すなわちリチウムの価値、プロセスコスト、そして回収の必然性の間に存在する緊張関係――を中心に据え、リチウムリサイクルが直面する課題を、より精緻に検討していくこととする。

4.2 価値構造から見たリチウム

リチウムイオン電池リサイクルを議論する際、一般には「リチウム回収」が最大の課題であるかのように語られることが多い。しかし、産業構造の実態を冷静に観察すれば、この理解は必ずしも正確ではない。むしろ問題の本質は、リチウム回収そのものではなく、リチウムの経済的価値とリサイクルプロセスのコスト構造との間に存在する構造的な不整合にある。

この問題を理解するためには、まず電池材料における元素構成と価値構造を整理する必要がある。

リチウムイオン電池の正極材料は、主としてニッケル、コバルト、マンガン、リチウムから構成される。しかし、これらの元素は電池内で均等に存在しているわけではない。電池重量の中でリチウムが占める割合は非常に小さく、多くの場合1〜3%程度に過ぎない。

たとえばNCM系電池1トンを処理した場合、回収可能なリチウム量は15〜25kg程度とされる。これは金属量として見れば決して大きなものではない。

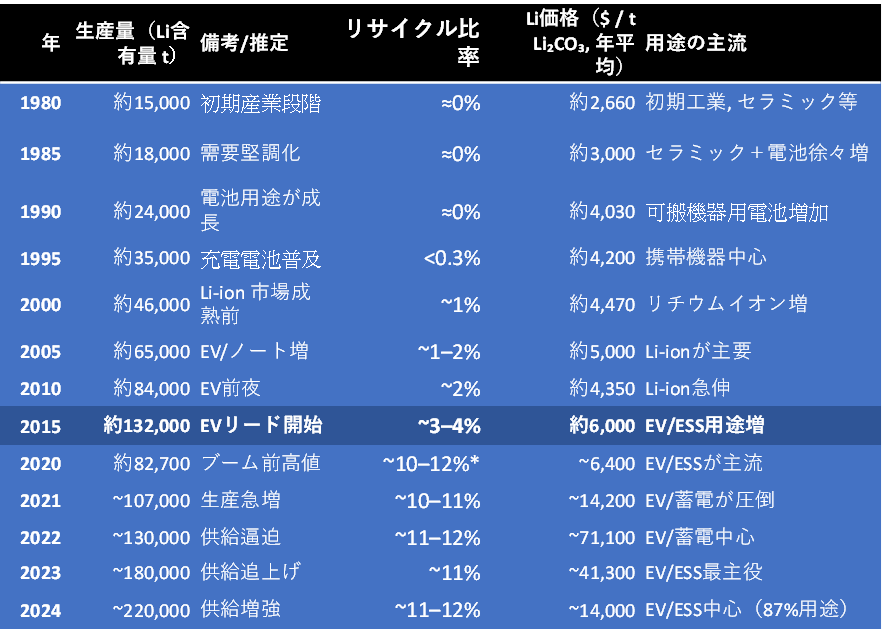

さらに重要なのは価格である。リチウム価格は近年大きく変動している。2022年には炭酸リチウム価格が1トン当たり7万ドルを超える異常な高騰を見せたが、その後供給拡大によって急速に価格は下落し、2024年には1万〜1万5千ドル程度まで低下している。

この価格水準を基準にすると、電池1トンから回収できるリチウムの価値は150〜400ドル程度にしかならない。

一方、電池1トンを湿式リサイクルするための処理コストは、概ね1000〜2000ドル程度である。つまり、リチウム単独ではリサイクルコストを回収することはできない。

ここに、リチウムイオン電池リサイクルの経済構造の核心がある。

リサイクル事業は、リチウムによって成立しているわけではない。

実際にはニッケルとコバルトによって成立しているのである。

4.3 リチウムの回収が困難な理由

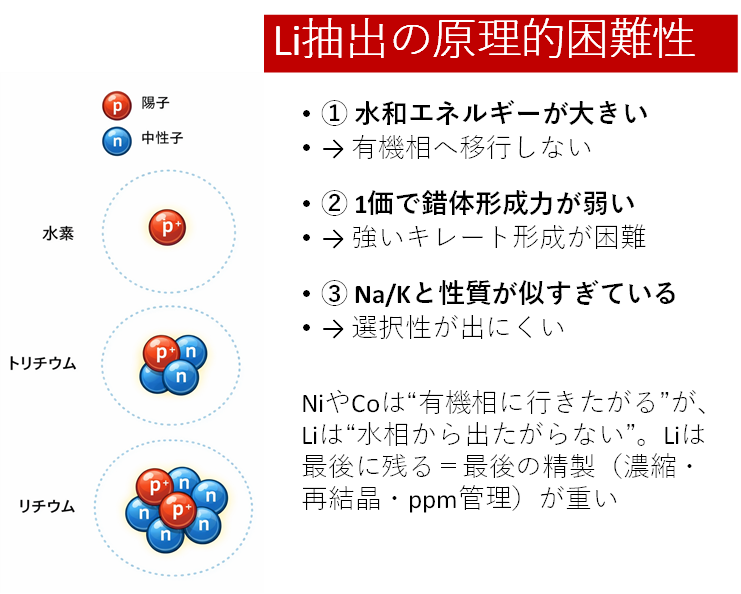

リチウム回収の問題を議論する際には、化学的特性を理解することが不可欠である。

ニッケルやコバルトは二価の遷移金属であり、錯体を形成しやすい性質を持つ。そのため溶媒抽出による分離が比較的容易である。これらの金属は抽出剤と結合し、有機相へ移動する。

しかしリチウムはアルカリ金属であり、性質が大きく異なる。

第一の特徴は水和エネルギーの大きさである。リチウムイオンは水分子と強く結合するため、水溶液中で非常に安定に存在する。このため、有機相へ移動しにくい。

第二の特徴は錯体形成能力の弱さである。リチウムは一価であり、強い配位結合を形成することが難しい。そのため、溶媒抽出で用いられる抽出剤との結合が弱い。

第三の特徴はアルカリ金属同士の類似性である。リチウムはナトリウムやカリウムと性質が非常に似ている。そのため、選択的にリチウムだけを分離することが難しい。

この三つの要因によって、リチウムは湿式プロセスの最後まで水相に残る。

イメージとしてわかりやすいように、図11の左には、水素とトリチウム、そしてリチウムの原子核構造の比較を書いてある。リチウムは、福島原発で処理水からの除去が問題となったトリチウムに近い原子構造を持っているのである。水相(水素の酸化物液体)に留まりやすく分離しにくい、リチウムは生来そのような元素なのである。

ニッケルやコバルトが抽出される一方で、リチウムは溶液中に残り続ける。その結果、リチウムは最後の精製工程で回収されることになる。

この工程では、溶液を濃縮し、炭酸ナトリウムを添加して炭酸リチウムを沈殿させる。しかし、この操作は非常に繊細であり、不純物管理が極めて重要となる。

ナトリウム、カルシウム、マグネシウム、ホウ素などの不純物が微量でも残ると、電池材料としての品質が大きく低下する。このため、リチウム精製工程ではppmレベルの純度管理が要求される。

この精製工程はエネルギー消費が大きく、設備コストも高い。その結果、リチウム回収はリサイクルプロセス全体の20〜30%のコストを占める場合もある。

つまり、リチウム回収は技術的にも経済的にも、決して容易なプロセスではないのである。

4.4 コバルト依存型リサイクルの限界

リチウム回収の経済性を理解するためには、コバルトの役割を考える必要がある。

リチウムイオン電池の初期世代では、正極材料としてコバルトが大量に使用されていた。コバルトは高価な金属であり、電池1トンに含まれる価値の大部分を占めていた。

このため、初期の電池リサイクルは、実質的にはコバルト回収産業であったと言える。

しかし近年、電池材料の組成は大きく変化している。EV用電池では、コバルトの使用量を減らす方向が進んでいる。NCM材料ではニッケル比率が高まり、コバルトは減少している。

さらにLFP電池では、コバルトもニッケルも使用されない。

この変化は、リサイクル産業に大きな影響を与える。

コバルトが減少すると、リサイクルによる収益も減少する。つまり、電池材料の進化は、リサイクル産業の経済性を低下させる可能性がある。

特にLFP電池の場合、価値金属がほとんど含まれていない。そのため、LFP電池のリサイクルは現在の価格体系では採算が合いにくい。

この問題は、今後EV市場が拡大するにつれて、ますます重要になると考えられる。

4.5 リチウム回収産業の現実

現在、世界にはいくつかの主要なリチウム電池リサイクル企業が存在する。

アメリカのRedwood Materials

Ascend Elements

カナダのLi-Cycle

欧州のUmicore

中国のGEM

CATL系のBrunp

Huayou Recycling

などが代表的である。

これらの企業のビジネスモデルを見ると、興味深い共通点がある。

それは、リチウム単独で利益を得ている企業がほとんど存在しないことである。

多くの企業は、ニッケルやコバルトの回収、あるいは正極材料(CAM)の再生によって収益を確保している。リチウムは副産物として回収される場合が多い。

これは、リチウムの市場価値が比較的低いことを反映している。

したがって、リチウム回収はリサイクル産業の中心ではない。むしろ金属回収プロセスの一部として位置づけられている。

この事実は、リチウムイオン電池リサイクルを「リチウム資源問題」として単純化して議論することの危険性を示している。

4.6 リチウム循環の将来

とはいえ、リチウムの循環が重要でないわけではない。

リチウム需要はEV市場の拡大によって急速に増加している。世界のリチウム生産量は1980年代には年間1万5千トン程度であったが、2020年代には20万トンを超える規模に拡大している。

一方、リサイクルによる供給はまだ限られている。現在のリチウムリサイクル比率はおおよそ10〜12%程度と推定されている。

しかし今後EV電池の退役量が増加すれば、リチウムリサイクル量は大きく増加すると予想される。

2030年代には、リチウム循環量が数十万トン規模に達する可能性もある。

このとき、リチウム回収技術の効率化と低コスト化が重要な課題となる。

しかし、それ以上に重要なのは、リチウム回収を単独の技術問題としてではなく、電池材料循環の一部として位置づけることである。

リチウムイオン電池の循環は、単なる金属回収ではない。材料科学、化学工業、資源工業、そしてエネルギーシステムが交差する複雑な体系である。

したがって、リサイクルを理解するためには、より広い視点が必要となる。

その視点こそが、次の議論で扱う「材料再生」と「機能循環」の概念である。

第5章 Direct Recyclingと材料機能循環の思想

これまでの議論では、リチウムイオン電池リサイクルを主として資源回収の観点から整理してきた。前処理、湿式冶金、溶媒抽出、金属分離といった工程は、いずれも従来の資源工学や化学工学の枠組みの中で理解することができる。

しかし、この視点だけではリチウムイオン電池循環の本質を十分に捉えることはできない。なぜなら、電池という装置の価値は単なる元素の集合にあるのではなく、元素が形成する結晶構造と電子状態の組み合わせに存在しているからである。

この事実を出発点として考えるならば、リチウムイオン電池のリサイクルとは、単に金属を回収する行為ではない。それは本来、材料機能をいかに保存し、いかに再生するかという問題である。

この視点の転換を最も端的に表しているのが、近年急速に注目を集めているDirect Recycling、すなわち直接リサイクルと呼ばれる技術である。

5.1 資源循環と材料機能循環

従来のリサイクルは、基本的に資源循環の論理に基づいている。資源循環とは、製品を解体し、そこに含まれる元素を回収し、再び原料として利用することである。この考え方は鉄鋼や非鉄金属のリサイクルにおいて極めて成功してきた。

しかし電池材料の場合、この論理は必ずしも最適ではない。

例えばNCM系正極材料を考えてみよう。この材料はニッケル、コバルト、マンガン、リチウムから構成される層状酸化物であり、特定の結晶構造を持つことでリチウムイオンの可逆的な挿入・脱離を可能にしている。

この材料を湿式冶金によって処理すると、結晶構造は完全に破壊される。Ni、Co、Mn、Liはすべてイオンとして溶液中に分解され、元の材料構造は失われる。

その後、これらの金属イオンから再び前駆体を合成し、焼成によって正極材料を再合成する。この過程は化学的には合理的であり、実際に現在のリサイクル産業の主流となっている。

しかし、ここで一つの疑問が生じる。

もし材料の結晶構造がまだ存在しているのであれば、それを完全に破壊してから再合成する必要があるのだろうか。

この問いこそが、Direct Recyclingの出発点である。

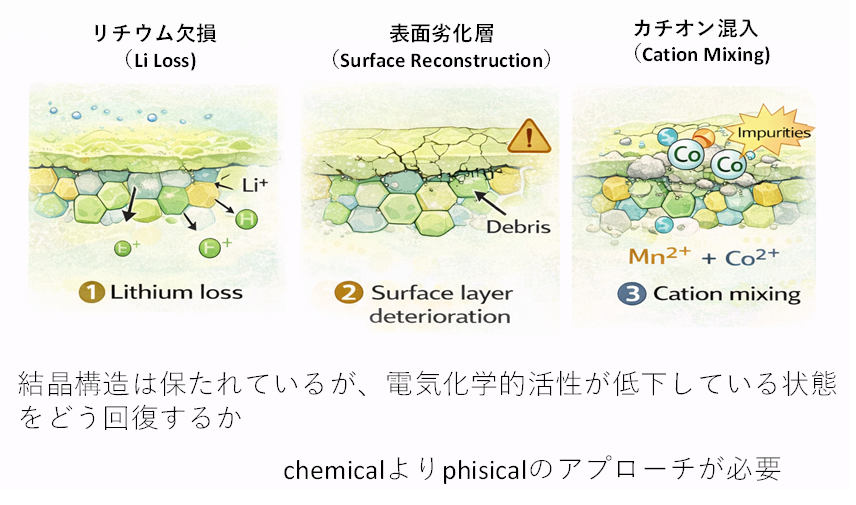

5.2 Direct Recyclingの基本概念

Direct Recyclingとは、正極材料の結晶構造をできる限り保持したまま、材料を再活性化するリサイクル方法である。すなわち、元素レベルまで分解するのではなく、材料レベルで再利用することを目指す。

この方法では、まずブラックマスから正極材料を分離する。次に、電池使用によって劣化した材料を化学処理または熱処理によって再活性化する。

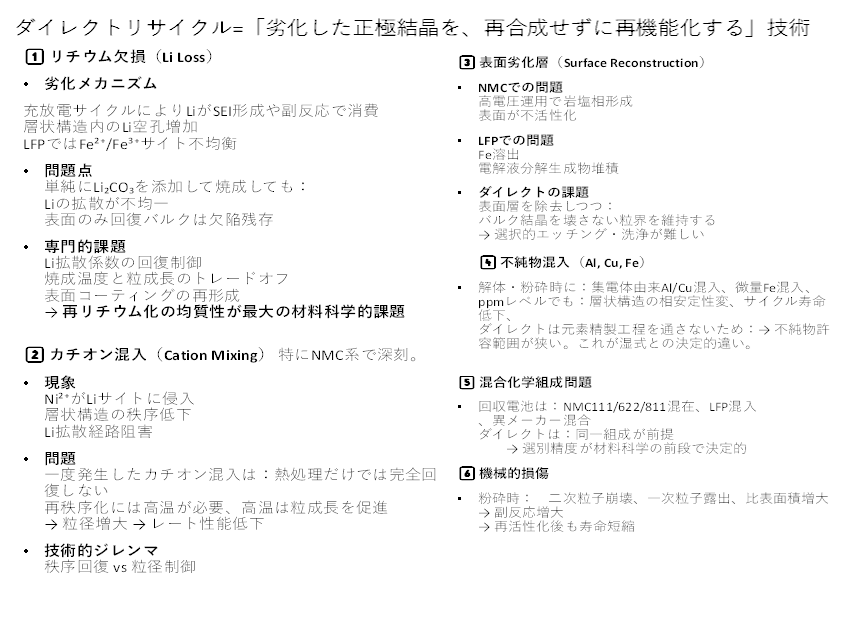

正極材料の劣化は主として次の三つの要因によって起こる。

第一はリチウム欠損である。

充放電の繰り返しによってリチウムが徐々に失われる。

第二は結晶構造の歪みである。

サイクル劣化によって結晶格子が変形する。

第三は表面劣化である。

電解液との反応によって表面層が変質する。

Direct Recyclingでは、これらの劣化要因を修復することで材料の機能を回復させる。

例えばリチウム欠損の場合、リチウム源を添加して再焼成することで材料を再リチウム化する。これにより、結晶構造はほぼ維持されたまま電池性能が回復する。Direct Recycle以前のリサイクルは化学的なアプローチで゛あったが、Direct Recycleはむしろ材料物性学的アプローチである。そしてこの方法の最大の特徴は、材料のエネルギー履歴を保存できる点にある。

5.3 エネルギー履歴という概念

材料を合成するためには多量のエネルギーが必要である。特に電池材料は高温焼成を伴うため、そのエネルギー投入量は決して小さくない。

例えばNCM正極材料の製造では、前駆体合成、乾燥、混合、焼成など複数の工程が必要となる。これらの工程はすべてエネルギーを消費する。

湿式リサイクルでは、このエネルギー履歴が完全に失われる。材料は元素レベルまで分解され、再び同じ工程を繰り返すことになる。

これに対してDirect Recyclingでは、材料の結晶構造を維持することで、このエネルギー履歴を保存することができる。

言い換えれば、材料がこれまでに受け取ってきたエネルギーを「資産」として保持することができるのである。

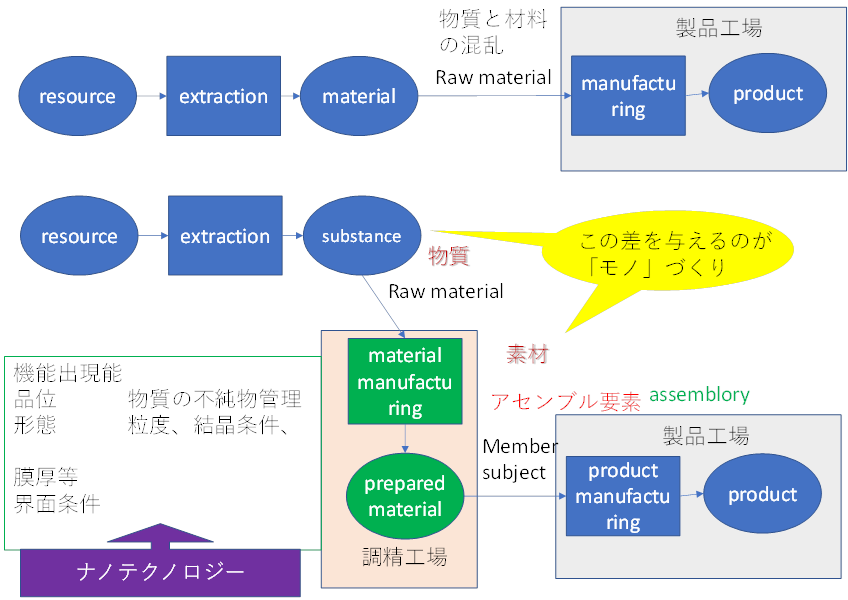

資源とは、もともと価値を持たない。あるいはより正確に言えば、その価値は極めて限定的であり、自然界に存在する状態のままでは、人間社会の中で直接的に機能を発揮することはできない。

図の上段に示されているのは、資源が抽出され、材料となり、そのまま製品へと接続される流れである。この流れは、一見すれば単純であり、工業の基本形のようにも見える。しかし、ここには決定的に欠落している要素がある。それは「機能」である。

資源が材料に変換されたとしても、それは依然として単なる“物質”の集合体に過ぎない。そこには、エネルギーを蓄積し、放出し、制御するという能力は内在していない。

これに対して、図の下段に示される流れは、まったく異なる性質を持つ。

resourceからextractionを経て得られるものは、materialではなくsubstance、すなわち“物質”である。この段階ではまだ、物理的・化学的な存在としての均質性や純度が整えられているに過ぎない。しかしここから先に、「material manufacturing」、すなわち素材化の工程が介在することによって、物質は初めて「prepared material」へと変換される。

この変換こそが、「機能化」である。

機能化とは、単なる形状加工ではない。それは、原子・分子レベルでの構造制御、結晶性の調整、界面設計、欠陥の導入あるいは抑制といった、ナノスケールでの精緻な制御の集積である。図中に示された「ナノテクノロジー」がこの工程に接続しているのは、偶然ではない。むしろ、この領域こそが、現代の材料科学の核心であり、機能発現の源泉なのである。

とりわけ、エネルギー蓄積材料においては、この機能化の重要性は極限まで高まる。

リチウムイオン電池における正極・負極材料は、単なる金属化合物ではない。それらは、リチウムイオンの可逆的な挿入・脱離を可能とし、電子伝導とイオン伝導を同時に成立させ、かつ数千回に及ぶサイクルに耐える構造的安定性を備えた、極めて高度に設計された機能体である。

ここで重要なのは、エネルギーがどこに蓄積されているのか、という問いである。

それは、単なる元素量の中にあるのではない。NiやCoやLiの“量”がエネルギーを決定するのではなく、それらがどのような結晶構造を取り、どのような電子状態を持ち、どのような界面を形成しているか、という「構造化された状態」にこそ、エネルギーは蓄積されている。

すなわち、エネルギーとは「物質の中にある」のではなく、「機能化された物質の状態の中にある」のである。

この点において、「モノづくり」が与える差は決定的である。

図中の吹き出しにあるように、「この差を与えるのがモノづくり」であるという指摘は、本質を突いている。資源から物質へ、物質から素材へ、そして素材から製品へと至る過程の中で、どの段階にどれだけの知識と制御を投入するかによって、最終的に得られる機能は大きく異なる。

エネルギー蓄積という観点から見れば、この差は単なる性能差にとどまらない。それは、エネルギー密度、安全性、寿命、さらにはシステム全体の経済性にまで直結する、極めて本質的な差異である。

したがって、リサイクルを議論する際にも、この視点は不可欠である。

単に金属を回収し、再び元素として循環させるだけでは、機能は回復しない。そこには再び「機能化」の工程が必要となる。すなわち、リサイクルとは本来、「物質の回収」ではなく、「機能の再構築」でなければならないのである。

そして、この機能再構築こそが、今後のリチウムイオン電池循環における最も重要な技術的・産業的課題となる。

エネルギーを蓄積するという行為は、単なる物質の存在では成立しない。それは、精密に設計された構造と状態の上にのみ成立する。そしてその構造を生み出すのは、資源ではなく、技術であり、プロセスであり、すなわち「モノづくり」そのものである。

この考え方は、従来の資源循環とは根本的に異なる。

資源循環が元素の保存を目指すのに対して、材料循環はエネルギー構造の保存を目指す。

この違いは、サーキュラーエコノミーの理念とも深く関係している。

5.4 Direct Recyclingの技術的課題

しかし、Direct Recyclingが直ちに主流になるわけではない。技術的にはまだ多くの課題が存在する。

表6に技術的課題の考えられる重要にものをれっきょしてみたが、これらを横断する最大の問題は材料の多様性である。

現在市場に存在する電池は、NCM、NCA、LFPなど様々な材料を使用している。さらに同じNCMでも組成は多様であり、Ni:Co:Mnの比率は製品によって大きく異なる。

リサイクル工程ではこれらの材料が混在する可能性がある。もし異なる組成の材料を混合して再生すると、電池性能が著しく低下する可能性がある。

このためDirect Recyclingでは、材料を高精度で選別する技術が必要となる。

第二の問題は不純物である。

ブラックマスには銅、アルミニウム、鉄などの金属が混入している。これらの不純物は結晶構造に取り込まれ、材料性能を低下させる可能性がある。

そのため、材料再生の前に高精度の精製工程が必要になる。

第三の問題は経済性である。

Direct Recyclingは工程数が少ないため、理論的にはエネルギー消費を大きく削減できる。しかし、材料選別や品質管理のコストが増加する可能性もある。

このため、どの程度の規模でこの技術が実用化されるかは、まだ明確ではない。

5.5 材料機能循環という新しい概念

ここで改めて強調しておきたいのは、Direct Recyclingが単なる新しい技術ではないということである。

それは、リサイクルの思想そのものを変える可能性を持っている。

従来の資源循環は、材料を元素に還元することを前提としていた。しかし、もし材料の機能そのものを保存できるのであれば、循環の単位は元素ではなく材料になる。

つまり、リサイクルの単位が

元素 → 材料 → 機能

という段階を経て高度化するのである。

この変化は、サーキュラーエコノミーの概念とも一致している。サーキュラーエコノミーとは単なる資源節約ではない。それは価値の保持を最大化する経済システムである。

材料循環は、まさに価値保持の思想を具体化したものと言える。

リチウムイオン電池の循環は、この意味で極めて象徴的な事例である。ここでは資源循環と材料循環、さらには機能循環という三つのレベルが同時に存在している。

この三層構造を理解することが、これからの電池リサイクルを考える上で不可欠となる。

第6章 機能循環という段階 ― リパーパスと活物質リファービッシュ

6.1 リパーパスというアプローチ

ここまでの議論では、リチウムイオン電池の循環を主として資源循環および材料循環の観点から整理してきた。すなわち、湿式リサイクルに代表される資源回収、そしてDirect Recyclingに代表される材料再生という二つの段階である。しかし電池循環の構造をもう少し丁寧に観察すると、この二つの段階のさらに手前に、もう一つ別の重要な段階が存在していることがわかる。それがいわゆるリパーパスであり、あるいはより広い意味では機能循環と呼ぶことのできる領域である。

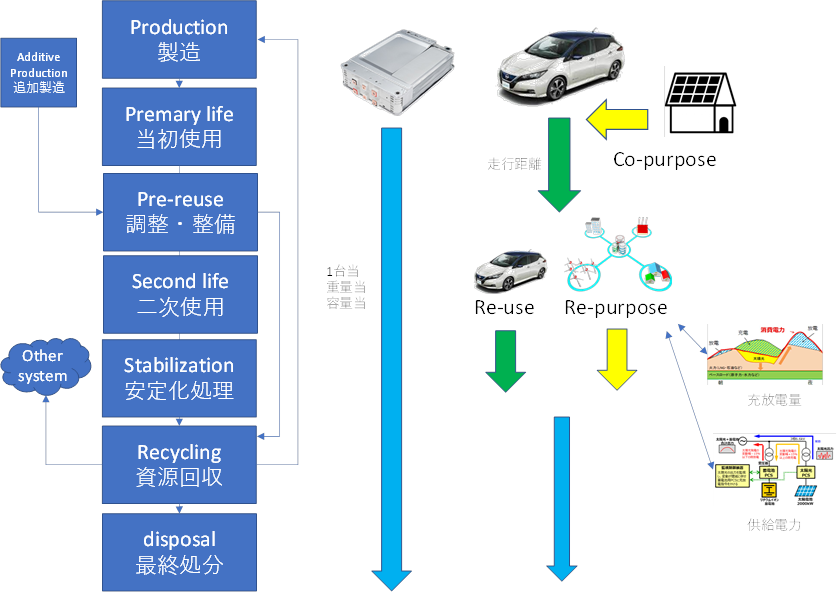

電池という装置の特性を考えるならば、この段階は決して例外的なものではない。むしろ電池循環の中で最も自然な形態であるとも言える。電池は使用とともに徐々に劣化していくが、その劣化は必ずしも突然の機能喪失を意味するわけではない。多くの場合、容量や出力が徐々に低下していくという形で現れる。したがって、ある用途においては寿命を迎えた電池であっても、別の用途においては依然として十分な機能を持っている場合が少なくない。

電動車の電池を例にとると、車両用途では容量が70〜80%程度に低下した段階で交換されることが多い。しかし、この段階の電池は定置型エネルギー貯蔵用途においては依然として実用的である。このように用途を変えて電池を再利用することを一般にリパーパスと呼んでいる。

リパーパスを意識したlIbのライフサイクルを単純にしめす。ここで注意しておきたいのは、この段階では電池は分解されていないということである。すなわち、ここでは化学的リサイクルは行われていない。電池は基本的に物理的な状態のままで再利用される。したがって、この段階は化学リサイクルというよりも、むしろ物理的循環と呼ぶ方が適切である。

しかしさらに重要なのは、リパーパスという行為が単なる再利用ではないという点である。実際のリパーパス事業では、電池はそのまま使用されるわけではない。まず電池の状態を詳細に診断し、性能や劣化の状態を評価する必要がある。さらに用途に応じてモジュール構成を再設計し、バッテリーマネジメントシステムを再構築することが必要になる。

つまりリパーパスとは、単なる再利用ではなく、電池の機能を再設計する工程なのである。

6.2 高度管理技術ビジネスとしてのリパーパス

先に提示された図は、一見すれば単純なフロー、すなわち製品が使用段階を経て次の用途へと移行する過程を示したものに見える。しかし、この図が内包している本質は、単なる「転用」あるいは「二次利用」といった表層的な概念にとどまるものではない。むしろここに示されているのは、エネルギーを蓄積する機能体を、時間軸の中でいかに再配置し、再価値化していくかという、極めて高度なシステムの構造である。

リパーパスという言葉はしばしば、使用済み電池を別用途に回すこと、すなわち「まだ使えるから使う」という程度の意味合いで理解されがちである。しかし、この理解は本質から大きく外れている。なぜなら、リチウムイオン電池は単なる物体ではなく、劣化し続ける機能体であり、その内部状態は時間とともに不可逆的に変化するからである。

したがって、ある用途での使用を終えた電池を別用途に転用するという行為は、単純な物理的移動では成立しない。それは、「その電池が現在どのような状態にあり、どの程度の性能を保持しており、どのような条件であれば安全かつ有効に使用できるのか」を定量的に把握し、用途に適合させるという、評価と選別のプロセスを不可欠とする。

ここにおいて、リパーパスは初めて「管理システム」としての性格を帯びる。

図に示される流れを注意深く見れば、そこには暗黙の前提として、電池一つ一つの履歴情報、使用環境、充放電パターン、温度履歴、さらには内部抵抗や容量劣化といった状態情報が存在していることが読み取れる。これらの情報なしに、電池を適切に再配置することは不可能である。

すなわち、リパーパスとは、「モノの移動」ではなく、「情報に基づく再配置」なのである。

このとき決定的に重要となるのが、電池管理技術と情報技術の融合である。すなわち、バッテリーマネジメントシステム(BMS)に代表される状態推定技術、データ蓄積と解析を可能とするデジタル基盤、さらにはそれらを統合するトレーサビリティの仕組みが、一体となって機能する必要がある。

さらに視野を広げれば、この問題は一国の中に閉じたものではない。

リチウムイオン電池の使用は、先進国におけるEVや定置用途に限らず、発展途上国におけるエネルギーアクセスの手段としても急速に拡大している。とりわけ、再生可能エネルギーと組み合わせた分散型電力システムにおいては、必ずしも新品の電池が必要とされるわけではなく、適切に管理された二次利用電池が極めて有効な選択肢となり得る。

ここに、リパーパスのもう一つの本質が現れる。

すなわち、リパーパスとは、単なる資源循環ではなく、「エネルギー機能の国際的再配分」である。

この再配分を成立させるためには、品質のばらつきを許容しながらも安全性を担保し、かつ用途ごとに最適な電池を選定・配置するための高度な管理体系が必要となる。ここでは、従来の製造業的な品質管理とは異なる、動的かつ確率的な管理の概念が求められることになる。

そして、このような管理体系が構築されたとき、リパーパスは単なるコスト削減手段ではなく、新たな価値創出の源泉となる。

すなわち、電池の「残存価値」を正確に評価し、それを最適な市場へと接続することによって、これまで存在しなかったビジネス領域が立ち上がる。そこでは、電池そのものではなく、「電池の状態情報」と「それに基づく配置戦略」が価値の中心となる。

言い換えれば、リパーパスとは、モノのビジネスから情報のビジネスへの転換点に位置しているのである。

この視点に立てば、リパーパスはもはや補助的な手段ではない。それは、リチウムイオン電池循環の中核に位置しうる、新たな産業領域であり、その成否は、いかにして電池の状態を“見える化”し、それをグローバルに流通可能な形で管理するかにかかっている。

そしてこの領域こそが、技術とシステムを統合する力を有する主体にとって、最も大きな機会を提供する領域となるのである。

6.3 機能再生技術ビジネスとしての循環

この点をもう少し広い視点で見ると、電池循環には二つの異なる技術体系が存在していることがわかる。一つは化学リサイクルであり、もう一つは機能再生技術である。

湿式リサイクルやDirect Recyclingは化学リサイクルに属する。これらの方法では材料は分解あるいは再生され、化学反応を通じて循環する。これに対してリパーパスは、材料を化学的に変換するのではなく、機能を再構成することによって循環を実現する。

この違いは単なる技術的違いではない。循環の対象が何であるかという問題に関わっている。

湿式リサイクルでは元素が循環する。

Direct Recyclingでは材料構造が循環する。

そしてリパーパスでは機能が循環する。

この三つの段階は、それぞれ異なる価値レベルを反映している。一般に製品の価値は、元素よりも材料、材料よりも機能の方が高い。したがって循環経済の観点から見れば、できるだけ高い価値レベルで循環を維持することが望ましい。

この意味で、リパーパスは電池循環の中で最も価値保持の高い段階であると言える。

しかしここでさらに重要な問題がある。それは電池材料そのものの再生である。

電池を分解した場合でも、正極材料や負極材料が必ずしも完全に破壊されているわけではない。多くの場合、劣化は材料構造の一部に限られている。例えばリチウム欠損や表面劣化などである。このような場合、材料を完全に分解する必要はなく、劣化部分を修復することで機能を回復できる可能性がある。

このような方法は、Direct Recyclingと近い概念であるが、より正確には活物質のリファービッシュと呼ぶべきものである。すなわち、材料を新しく作り直すのではなく、劣化した材料を修復するのである。

この方法の特徴は、材料を元素レベルにまで分解しないことである。言い換えれば、これは化学リサイクルというよりも、むしろ物理的再生に近い。したがって、これを従来の意味でのリサイクルと呼ぶことにはやや無理がある。むしろ活物質リファービッシュと呼ぶ方が実態に近いと言えるだろう。

ここで興味深いのは、リパーパスと活物質リファービッシュが共通の技術課題を持っているということである。それは劣化管理技術である。

電池の劣化は非常に複雑な現象であり、電極構造、電解液反応、機械的ストレスなど様々な要因が関係している。したがって電池を再利用するためには、まず劣化の状態を正確に診断する必要がある。さらに劣化の進行を予測し、安全性を確保することも重要である。

このため、リパーパスや活物質リファービッシュの実現には、電池診断技術、劣化モデル、データ解析、さらにはAIを利用した状態推定など、多くの技術が必要になる。

そしてこの点において、電池循環の産業構造もまた変化しつつある。

従来のリサイクル産業は、主として資源回収を中心としていた。しかし今後は、電池の劣化管理と機能再生を中心とした新しいビジネスが重要になると考えられる。すなわち、電池循環の中心は化学リサイクルではなく、むしろ劣化管理技術に移っていく可能性がある。

この視点から見ると、リチウムイオン電池の循環産業は単なるリサイクル産業ではない。それはむしろ電池のライフサイクル管理産業であると言うこともできる。電池の状態を診断し、用途を再設計し、材料を再生する。この一連のプロセスを統合することで初めて電池循環が成立するのである。

したがって将来の電池循環ビジネスの中心は、単純な資源回収ではなく、電池の状態を理解し、その価値を最大化する技術にあると考えられる。そしてこの点において、リパーパスと活物質リファービッシュは、電池循環の中核となる可能性を持っているのである。

最終章 電池循環の新しい地平 ―― 活物質リファービッシュとリパーパスが開く日本の役割

7.1 機能循環の考え方

リチウムイオン電池の循環をめぐる議論は、これまで長いあいだ「リサイクル」という言葉によって語られてきた。そこでは、電池をいったん化学的に分解し、金属として回収し、再び材料として合成するという、いわば資源回収型の循環が前提とされてきたのである。しかし、本稿で繰り返し述べてきたように、この理解は、いま急速に転換点に差し掛かっている。

というのも、電池という製品は、もはや単なる材料の集合体ではない。そこには電極構造、粒子構造、界面構造、さらにはそれらを成立させる製造履歴までもが、複雑に組み合わさった「構造体としての価値」が存在している。したがって、これをすべて化学的に分解してしまうという従来型のリサイクルは、実のところ、この構造価値をほとんど失わせてしまう行為でもあったのである。

このことを踏まえるとき、電池循環の将来像は、単なる化学的リサイクルではなく、むしろ物理的価値の保持を前提とする循環へと移行していくことになる。すなわち、電池を構造体として捉え、その価値を可能な限り維持したまま再利用していくという方向である。

その第一の形態が、リパーパスである。使用済み電池をそのまま材料として分解するのではなく、用途を変えて再び電池として用いるという考え方であり、すでに定置電源などの分野で実用化が進みつつある。ここでは、重要なのは金属回収ではなく、電池の残存性能をいかに正確に把握し、安全に再利用するかという管理技術である。

しかし、さらに注目すべきなのは、その先にあるもう一つの可能性、すなわち活物質リファービッシュである。これは、電池を完全に化学分解するのではなく、電極材料としての構造を可能な限り維持しながら、劣化部分を修復し、再び活物質として利用するという方法である。

この方法は、従来の意味でのリサイクルとは本質的に異なる。金属を取り出して再合成するのではなく、活物質そのものを再生するのである。したがって、これはむしろ「再製造」に近い概念であり、電池材料産業の構造そのものを変える可能性を持っている。

そして、ここで重要になるのが、電池の劣化を理解し、制御する技術である。電池の寿命は単純に材料の消耗によって決まるのではない。粒子構造、界面反応、電解液分解、機械的応力など、複数の要因が重なり合いながら進行する。したがって、劣化状態を正確に診断し、どの部分を再生すればよいのかを判断する技術が不可欠となる。

言い換えれば、これからの電池循環の中心は、金属回収技術ではなく、電池状態を読み解く技術なのである。

7.2 技術日本の世界的役割

ここにおいて、日本が果たしうる役割はきわめて大きい。

日本は、資源大国ではない。したがって、鉱山資源の供給という点では、世界の中心にはなりえない。しかし、日本は長年にわたり、材料科学、表面科学、電気化学、精密製造技術といった分野で蓄積を重ねてきた国でもある。

そして、これらの技術は、まさに電池の劣化を理解し、制御し、再生するために必要とされる知識体系そのものである。

活物質リファービッシュとは、単なる再利用技術ではない。それは、材料科学と製造技術、さらにはデータ科学を結びつけた、新しい産業領域なのである。

しかも、この領域は、単なる環境技術ではない。電池がエネルギー社会の基盤となる時代において、それはむしろ電池価値を最大化する産業である。

電池を作る産業だけではなく、電池を使い続ける産業。

電池を回収する産業だけではなく、電池の状態を読み取り、価値を再構成する産業。

このような産業構造の中で、日本は、資源ではなく技術によって世界に貢献することができる。

もちろん、そのためには前提条件がある。

第一に、電池の状態管理技術の体系化である。

第二に、電池データの共有と標準化である。

第三に、劣化診断と再生技術を支える基礎研究への長期的投資である。

これらは短期的な事業ではない。むしろ、材料科学、電気化学、情報科学を横断する長期的な研究基盤が必要となる。

しかし、そのような基盤が形成されたとき、電池循環は単なる資源問題の解決手段ではなく、新しい産業の柱となりうる。

リチウム資源を持たない国であっても、電池の価値を最大化する技術によって、世界のエネルギー社会に貢献することができるのである。

そして、この方向こそが、日本がこれまで培ってきた科学技術の蓄積と、もっともよく響き合う道でもある。

電池を分解するのではなく、理解する。

電池を回収するのではなく、再び生かす。

この発想の転換こそが、これからの電池循環の核心である。

活物質リファービッシュとリパーパス。

それらを支える劣化管理技術。

これらは、単なるリサイクル技術ではない。

それは、電池という新しい資源を、社会の中で長く生かし続けるための知恵であり、そしてまた、日本が世界の中で独自の役割を果たしうる、新しい産業の可能性でもあるのである。

そして、その可能性を現実のものとするためには、いまこそ、基礎研究への大胆な投資と、長期的な技術体系の形成が求められている。

電池を資源としてではなく、知識として扱う社会へ。

その道を切り開くことこそが、日本に課せられた、次の時代の使命なのである。

提言

リチウムイオン電池循環産業の国家戦略化に向けて

リチウムイオン電池は、もはや単なる工業製品ではない。それはエネルギーを蓄積し、社会の構造そのものを支える基盤であり、その循環の在り方は、国家の産業競争力と直結する。本提言は、これまでの技術的・産業的議論を踏まえ、我が国が取るべき方向性を簡潔に示すものである。

1.資源リサイクルの位置づけの転換

- リチウムイオン電池の資源回収は、コバルト時代とは異なり、経済合理性のみで成立させることは困難

- とりわけ、電池産業の海外シフトおよびLFP系の拡大により、採算性は今後さらに低下

- 一方で、リチウムイオン電池は、日常生活にも重要なエネルギーの集約体の一つであり、そのエネルギーが必然的にもたらす発火リスクは社会的に対応できる体制が必要である。

- よって、リチウムイオン電池の資源リサイクルは

- 「資源ビジネス」ではなく

- 発火性・有害性を持つ廃棄物の適正処理事業として位置づけるべきである

- 水銀処理と同様もしくはそれ以上の力を入れて、

- 国として制度的・財政的に保護・維持すべきインフラ事業とすること

2.リファービッシュ(Direct Recycling)とリパーパスの戦略的育成

- 一方で、

- 活物質リファービッシュ(Direct Recycling)

- リパーパス(再用途化)

は、資源回収とは異なり、将来的な産業競争力の源泉となり得る領域である

- これらは単なる再利用ではなく、

- 状態評価

- 劣化診断

- 機能再構築

- 用途最適配置

を伴う、高度な技術集約型ビジネスである

- 国は以下に対して重点的に投資すべきである

- 計測技術(SoH/SoC推定、内部診断)

- 材料再生技術(結晶・界面制御)

- 評価・標準化技術

- データ基盤・情報流通システム

- トレーサビリティと品質保証体系

3.国際展開を前提とした循環システムの構築

- 電池の循環は国内で完結しない

- 発展途上国を含むグローバルな再配置・再利用市場が拡大する

- 日本は

- 「モノの輸出」ではなく

- 管理・評価・最適配置の“仕組み”の輸出

を志向すべきである

- そのために

- 国際標準の策定主導

- データ連携基盤の国際化

- 安全・品質認証制度の確立

を戦略的に進める

4.「機能循環」への産業構造転換

- リサイクルの本質は、

- 物質回収ではなく

- 機能の再構築(機能循環)である

- 電池における価値は

- 元素量ではなく

- 構造化された状態(機能)に宿る

- よって政策は

- 素材産業中心から

- 機能材料・機能管理産業への転換

を明確に志向する必要がある

5.産業基盤としての「電池管理技術」の確立

- 今後の競争力の中核は、

- 製造能力ではなく

- 電池の状態を把握し制御する能力に移行する

- 必要となるのは

- BMSの高度化

- デジタルツイン

- AIによる劣化予測

- ライフサイクルデータ統合

- これらを支える基礎研究から実装まで、

長期的かつ一体的な投資枠組みを構築すべきである

6.制度設計(EPR・トレーサビリティ)の強化

- 拡大生産者責任(EPR)の明確化

- 電池単位でのライフサイクル追跡制度の導入

- 回収・再利用・再生の各段階における

- 責任分担

- データ共有

- 安全基準

の明確化

7.人材・研究基盤への長期投資

- 材料科学、電気化学、情報科学、システム工学を横断する

複合領域人材の育成 - 大学・研究機関・企業を横断した

循環技術研究拠点の形成 - 「製造」ではなく「循環と管理」を担う

新たな技術者像の確立

8.国家産業としての明確な位置づけ

- リチウムイオン電池の循環・再生・管理は、

- エネルギー安全保障

- 産業競争力

- 環境対応

を同時に支える基盤である

- よって本領域を、

日本産業の将来を担う中核分野として明確に位置づけること - 短期の採算ではなく、

数十年単位の国家戦略として推進すること

結語

資源は枯渇するが、機能は再構築できる。

そして、その機能を管理し、循環させる能力こそが、次の産業競争力を規定する。

我が国が目指すべきは、資源の回収国ではなく、

エネルギー機能を循環させる技術とシステムを支配する国である。